![]()

葬儀にはとてもお金がかかるものです。その時になって葬儀費用を用意できるのか、心配な方もいらっしゃるのではないでしょうか。この記事では、葬儀の費用負担を少しでも抑えたい方に向けて、葬儀の保険やサービスの特徴、具体例、葬儀の費用負担を軽減する方法をご紹介します。

こんな人におすすめ

葬儀保険に加入するかお悩みの方

葬儀保険の選び方を知りたい方

葬儀費用を安く抑えたい方

葬儀保険ってどんな保険?

あまり聞きなれない保険ですが、近年加入を検討する方が増えた保険でもあります。「終活」といって、自分の死と向き合い、人生最期のときを自分らしく迎えるための準備を行う方が増加しました。そのときに考えるのが、自分のことだけでなく残された家族のことです。その家族の負担にならないようにと生まれたのが「葬儀保険」です。

葬儀保険の特徴

葬儀保険は、ご自身が亡くなった際の葬儀費用を賄うための保険です。終活という人生の終わりに向けての活動が話題となっている近年、残された家族の負担とならないようにと加入する方が多い保険です。

その背景として、葬儀費用の高さがあります。式典を行うための費用、通夜ぶるまいや精進落とし費用、お布施など、さまざまな費用がかかります。さらに、遺留品の整理や新たに墓地を建てる費用なども発生する可能性があります。葬儀保険に事前に加入しておけば、こういった高額な費用を賄うことが可能です。

さらに、保険料も比較的少額で済むため、無理なく継続加入し続けることができます。80歳で月の換算で2,500円ほどの商品もあり、高齢者の方でも大きな負担にはなりません。

一般的な保険との違い

一般的な保険とは異なる点がいくつかあります。特に、加入要件が一般の保険よりも厳しくないという特徴があります。

まずは、保険に加入しやすいことが特徴です。一般的な保険の場合、医師による診察を受けて審査が必要となります。葬儀保険の場合は、医師による診察が不要の場合が多いです。

そして、高齢者の方でも加入しやすいことも挙げられます。一般的な生命保険で特に「死亡保険」であると、加入可能な年齢の上限が満65歳から満75歳ほどのことが多く、高齢者の方であると加入できないこともあります。しかし、葬儀保険の場合は、保険によっては満89歳まで加入ができます。

葬儀保険に加入する人が増えている理由

やはり一番の理由は「終活」をする方が増加したことが挙げられます。終活は、自分の最期を考え、家族や友人、お世話になった方などに感謝の意を伝え、後悔なくスッキリと最期を迎えられるようにと行う方が多い活動です。

自分らしく最期を迎えるということも重要ですが、残された家族に負担をかけないということも終活を行う上では重要です。家族の負担となるのは「葬儀費用」なので、その葬儀費用を賄うためにと、終活の一環として加入する方が多くなりました。終活をする方の増加に比例して、保険に加入した方が増加したことになります。

また、高齢者の方でも加入しやすいことも理由の一つです。普通の生命保険では高齢者の方の加入ができないことが多くなります。そのため、少しでも家族に迷惑がかからないようにしたいという高齢者の方の加入が多いです。

葬儀にかかる費用はいくら?

葬儀には多額の費用がかかります。式典を行うための仏具や御棺などの葬具、接待費用、僧侶に支払うお布施や戒名料などがかかります。式典は、葬儀会社のプランによって変動します。接待費用についても、お越しになった方々の人数によっても変わるでしょう。

小さなお葬式がおこなった調査では、葬儀費用の全国平均は下記の結果となりました。

| 項目 | 平均費用 | 詳細 |

| 葬儀一式費用 | 86万円※(火葬料金込) 82万円※(火葬料金別) |

遺体の搬送・通夜、葬儀火葬などに必要な物品、人件費など |

| 飲食接待費用 | 16万円※ | 通夜~葬儀でふるまう飲食代 |

| 寺院(宗教者)手配費用 | 26万円※ | 読経料、戒名料 |

| 総額 | 127万円※(火葬料金込) 123万円※(火葬料金別) |

上記3項目を合計した平均費用 |

さらには、墓地を建てるための費用が発生する可能性もあります。墓地にかかる費用は、全国の相場でこちらは190万円ほどとされています。墓地にかかる費用は、お寺へ支払う永代使用料、墓石代、建設費などがあります。葬儀費用と墓地の費用で、合計300万円ほどにもなることから、残された家族の負担になることは免れません。

<注意>

一般的に、葬儀社の料金は「葬儀そのものにかかる費用」を提示しています。

火葬料金・飲食費・お布施など宗教者手配に関わる費用は含まれていないことが多いため注意しましょう。

金額を比較する際は、費用の内訳について確認することをおすすめします。

葬儀費用のための保険選びのポイント

一般的な生命保険を選ぶときとは事情が異なるため、悩んでしまうことが多いでしょう。葬儀の場合、残された家族が突発的に高額なお金を必要とするという特性があります。さらには、加入するのは高齢者が多いということも考慮して保険選びを行いましょう。

すぐに現金を受け取れる保険にする

選ぶ際にもっとも重要な要素が現金をすぐに受け取れることです。人が亡くなった場合、すぐにお通夜や葬儀などが行われ、現金が突発的に必要となるからです。

最近では、クレジットカード支払いやローンの支払いができる葬儀会社も増えてきました。しかし、一般的なのは現金一括で手渡し、もしくは銀行振り込みです。クレジット払いであってもその分の支払日がすぐにきますし、僧侶にお布施を渡す際は現金が必要です。

さらに、お墓を建てる必要があれば、その分の費用も発生します。突発的に高額な費用が必要となるので、残された家族に負担をかけないためにも、すぐに現金が受け取れる保険を選択しましょう。

保障内容が充実した保険にする

当然ではありますが、保障内容がより充実した保険を選びましょう。亡くなったときにかかる費用は、葬儀代や墓地代だけとは限りません。

遺留品の整理や医療費の清算などが発生することもあり、そういった費用についても保障してくれる商品があります。また、保障される金額も会社によって異なりますので、納得のいく保障額の商品を選ぶことが重要です。

さらに、入院時の保障が付いた商品もあります。亡くなったときだけでなく、入院時の負担を少しでも減らすことが可能です。

加入しやすい保険にする

どなたでも入りやすい保険に加入するのが良いでしょう。葬儀保険の場合、終活の一環で加入をする方が多いため、必然的に高齢者の方の加入希望が多くなります。

中には89歳の方でも加入できる保険もありますので、80歳代の方でも諦める必要はありません。そして、医師の診断が不要で加入できる保険もありますので、そういったものを選ぶとより加入しやすいでしょう。

保険料が安い保険にする

毎月の保険料を抑えることも非常に重要です。葬儀保険は、高齢者になればなるほど保険料が格段にアップします。年金だけで生活している高齢者の場合、保険料によって生活が苦しくなってしまうことも考えられます。

残された家族に迷惑をかけたくないといって、保険料で苦しんでは元も子もありません。保障額の大きさよりも、まずは無理のない掛け金であることを確認してから加入しましょう。

急な葬儀に備える保険やサービス

葬儀に特化した保険商品やサービスが、各社から売り出されています。契約条件に違いがありますが、各葬儀保険やサービスに共通した特徴があります。

1. 加入の際に医師の診断が不要

通常、保険の加入には医師の診断などの審査が必要となりますが、葬儀保険の多くは医師の診断が不要です。また、現在の健康状態や過去の病歴などを自己申告する「告知」も不要であるところもあります。健康上の理由から葬儀のことを考え始めた方でも加入しやすくなっています。

2. 高齢でも契約を継続できる

生命保険などでは、加入できる年齢や継続できる年齢の上限が設定されています。

それに対して葬儀保険は、高齢でも加入でき、99歳まで継続が可能な保険もあります。

3. 受取人の指定ができる

メリットとして、保険であれば受取人を指定できることが挙げられます。親が亡くなった場合、遺産相続をすることになります。この際、故人が遺書を残していた場合、その遺書の内容に従って財産分与を行います。

しかし、遺書がない場合、相続が争いのタネとなってしまうことがあります。そんなとき、加入者があらかじめ受取人の指定を決めておけば、争いなく財産を遺すことができます。

4. 相続対策になる

保険は相続税対策となりますので、加入していれば節税効果が生まれます。契約者と被保険者が同じである生命保険の場合、相続税がかかります。その際「法定相続人の人数×500万円」までは非課税と定められています。

例えば、父、母、子3人の5人家族で父が亡くなった場合、母と子3人の合計4人が法定相続人となります。「4×500万円」で2,000万円となり、2,000万円までの保険金には税金が課されません。

仮に、預金で2,000万円を残した場合は相続税が発生してしまうので、保険は節税効果が高いと言えるでしょう。

5. 保険料が割安のものが多い

一般的な生命保険と比較すると、葬儀保険は掛け金が割安なものが多いです。葬儀保険は「少額短期保険」とも呼ばれ、その名の通り掛け金が少額で、期間が1年となっています。

保障額50万円のプランで、15歳から49歳で月の保険料が750円のものや、65歳で2,000円ほどのものもあります。

6. 葬儀費用を保険金で賄える

やはり一番のメリットは、葬儀にかかる費用を保険金で賄えてしまうということです。葬儀は、急に予定もしていなかった多額の費用が発生します。残された家族にとっては、それを賄ってくれるというのは非常に安心でありがたいと言えるでしょう。

さらに、保険会社によっては葬儀会社と提携していることもあります。その場合、生前に提携先の葬儀会社と話し合いをしておけば、あらかじめ葬儀の準備をすることが可能です。加入者が亡くなられた際、事前に準備していたプランでスムーズに葬儀が行われ、葬儀費用も保険会社が直接葬儀会社に支払ってくれて、余剰金も返ってきます。

葬儀保険に加入する際の注意点

葬儀保険は、残された家族にとっては非常に有用なものであり、安心できる保険と言えます。しかし、加入する際には注意する点もあります。注意点を把握しておかないと、残された家族や自分が損をする可能性があります。せっかくお金を支払って保険に入るので、少しでも損をしないように必ず把握しておくようにしましょう。

責任開始期が定められている

責任開始期とは、保険会社が、保険契約上の保障責任を負い始める時期のことをいいます。この保障責任とは、保険金や給付金の支払いのことを指します。

加入者は、医師の診断書や告知書を保険会社に提出し、申し込みを行います。申し込み内容に不備がなく、診断書や告知書も問題がないようであれば、翌月以降に保険会社から承諾通知と1回目の口座振替案内が届きます。

1回目の払い込みが完了した時点で、その月の1日より保障が開始されます。自分が申し込みを行った日から保障されるわけではありません。申込日と責任開始期(保障開始日)は異なりますので、混同しないように気をつけましょう。

受け取る保険金は課税対象となる

保険金は課税対象となりますので注意が必要です。まず、葬儀保険に入院保障が付いている場合、その入院給付金については税金がかかることはありません。しかし、加入者が亡くなった際の死亡保険金については課税がされます。

課税は3パターンのケースがあります。契約者と被保険者が同じである場合は「相続税」が発生します。この際は、先述したように、「法定相続人の人数×500万円」が非課税となります。

そして、契約者と受取人が同じの場合は「所得税」がかかります。契約者、被保険者、受取人がそれぞれ異なると「贈与税」がかかります。

保険契約者保護機構の対象にはならない

葬儀保険である場合、保険契約者保護機構の対象とはならず、保護がされません。一般的な生命保険の場合、加入している保険会社が破綻すると、保険契約者保護機構が破綻した保険会社に変わって一定の保護をしてくれます。

しかし、少額短期保険業者における葬儀保険の場合、保険契約者保護機構の対象にはなっていません。保険会社が破綻したとしても保険は継続されませんので注意しましょう。

告知義務違反に気を付ける

葬儀保険に加入する場合、特に気をつけたいのが「告知義務違反」です。この告知義務違反とは、保険加入前に医師による診断や告知書の提出を行う際、嘘を記入したり重大な事柄を報告しないでいたりした場合、保険の契約解除や保険金の不払いとなるものです。

保険の加入者には、「告知義務」があります。医師の診断時や告知書の記入時は、ありのままで正直な申告を行わなければいけません。

葬儀保険の場合、医師の診断が不要であるなど、一般の生命保険よりも告知の審査が緩く加入しやすい傾向にあります。元々緩いことで「少しだけ嘘をついてもバレない」という思考になってしまうことも考えられます。告知は、正直に行いましょう。

各社の葬儀保険プランやサービス・金額例

気になる掛け金と保険金について、葬儀保険やサービスを提供している会社をご紹介します。

NP少額短期保険株式会社

・満19歳から満79歳まで加入可能(更新は満99歳まで)

・加入時に医師による診断は不要

・保険金は申請の翌営業日に支払い

| 年齢 | 年間支払額(年払い) | |

| 30万円 | 60万円 | |

| 15~49歳 | 7,000円 | 13,400円 |

| 50~59歳 | 8,000円 | 15,400円 |

| 60~69歳 | 10,000円 | 19,400円 |

| 70~79歳 | 15,000円 | 29,400円 |

参考:葬祭費用あんしんプラン より

フローラル共済株式会社

・満40歳から満75歳まで加入可能(更新は満99歳まで)

・加入時に医師による診断は不要

・保険金の支払いは申請後2~5営業日以内

・保険料は月々1,000~5,000円の定額

※価格表は一部分を抜粋したもの

| 年齢 | 年間支払額(年払い) | |

| 30万円 | 60万円 | |

| 40~49歳 | 3,630円 | 7,260円 |

| 50~54歳 | 4,620円 | 9,240円 |

| 60~64歳 | 6,930円 | 13,860円 |

| 70~74歳 | 12,870円 | 25,740円 |

参考:葬儀保険フューネラルサポート絆 より

ベル少額短期保険株式会社

・満15歳~満80歳まで加入可能(更新は満99歳まで)

・加入時に医師による診断は不要

・保険金は申請の翌営業日に支払い

・月々の保険料が定額のタイプと、もらえる保険金が定額のタイプの2種類があります

※価格表は一部分を抜粋したもの

| 年齢 | 年間支払額(年払い) | |

| 100万円 | 200万円 | |

| 15~49歳 | 17,400円 | 34,800円 |

| 50~69歳 | 23,200円 | 46,400円 |

| 70~72歳 | 29,000円 | 58,000円 |

| 80歳 | 58,000円 | 116,000円 |

参考:千の風 保険金定額タイプ 100万円・200万円 より

一部の葬儀保険やサービスを紹介しましたので、参考にしてみてください。

葬儀保険に加入するための流れ

加入の流れは保険会社によっても変わりますが、大体が申込書やインターネットで行います。

申込書の場合、まずはメールや電話などで申込書の送付依頼を行います。その後、申込書に個人情報やプランを記入し、同時に告知書にもありのままを記載して返送します。そして、保険会社にて保険を引き受けられるかの審査が行われ、審査に合格すれば保険証券が届くといった流れです。

インターネットの場合、保険会社のウェブサイトにて、その場で個人情報やプランの選択、告知書の入力を行います。その後、保険会社にて審査が行われ、合格すると保険証券が発送されます。インターネットで行えば、24時間365日申し込みが行えるので、非常に簡単です。

申込書とインターネットのどちらも、保険証券が届いたあとは、1回目の払い込みが終了した月の1日より保障が開始となります。

葬儀保険の請求手続きの方法

保険金の請求手続き自体は難しいものではありません。しかし、必要な書類が沢山あるので、揃えるのに手間がかかる可能性があります。

被保険者が亡くなった場合、保険会社へ電話で請求の連絡を入れます。その後、保険会社から請求に必要な書類が届きます。書類の必要事項を記入し、請求に必要な書類と共に保険会社へ返送します。その後、保険会社で審査が行われた後、指定口座へと保険金が振り込まれます。

なお、保険金の請求に必要となることが多い書類は下記の通りです。

1. 会社指定の「死亡保険金請求書」

2. 会社指定の「死亡診断書」

3. 被保険者の「住民票」や「戸籍謄本」など(死亡事実の記載があるもの)

4. 少額短期保険証券

5. 受取人の本人確認書類

葬儀費用の支払い負担を軽減するには?

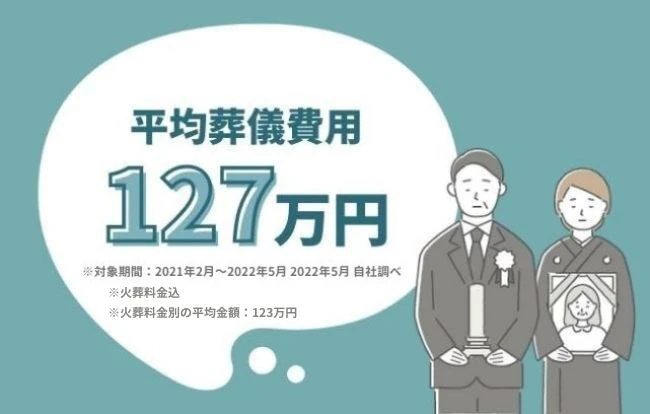

小さなお葬式がおこなった調査によると、火葬料金を含む葬儀費用の全国平均は約127万円※という結果になりました。ここから火葬料金を除いた平均金額は約123万円※です。(※対象期間:2021年2月~2022年5月 2022年5月 自社調べ)

これだけの金額をすぐに用意することはなかなか難しいでしょう。ですが、葬儀費用は安く抑えることができます。万が一に備えて検討しておきたい、葬儀の費用負担を軽減する方法をお伝えします。

支払いに葬儀ローンやクレジットカード払いを選ぶ

葬儀費用の支払いは現金一括払いが一般的ですが、葬儀ローンやクレジットカード払いを選ぶことで、月々の支払金額をコントロールすることができます。ただし、葬儀社によっては取り扱っていないこともありますので、事前に確認をしておきましょう。また、ローンにかかる手数料や、クレジットカードの支払限度枠の確認も必要です。

「小さなお葬式」はクレジットカード払いに対応しております。

ネットで葬儀社を選ぶ

ネットで展開している葬儀社は、他社との競争や口コミによる評価があるため、価格や内容がより適切で分かりやすいものとなっています。また、比較もしやすく簡単に見積りをとることができます。ネットで情報を集め、比較検討しておくことで、費用を抑えることができます。

小規模に行う「家族葬」を選ぶ

家族葬とは、家族・親族や親しい友人・知人を中心に行う葬儀のことです。飲食費、返礼品費、接待費等がほとんど必要ないため、費用を抑えることができます。身内だけで気兼ねなくお別れの時間をとることができるため、満足度も高く、最近では家族葬を選ぶ方が増えています。

「喪主が必ず読む本」無料プレゼント中

「小さなお葬式」では、無料の資料をご請求いただいた方全員に「喪主が必ず読む本」をプレゼントいたします。

病院から危篤の連絡がきたときの対応方法や、親族が亡くなったときにやるべきこと、葬儀でのあいさつ文例など 、喪主を務めるのが初めてという方にも役立つ 情報が満載です。

いざというときの事前準備にぜひご活用ください。

「小さなお葬式」で葬儀場・斎場をさがす

小さなお葬式は全国4,000ヶ所以上の葬儀場と提携しており、葬儀の規模や施設の設備などお近くの地域でご希望に応じた葬儀場をお選びいただけます。

まとめ

小さなお葬式がおこなった調査によると、火葬料金を含む葬儀費用の全国平均は約127万円※という結果になりました。ここから火葬料金を除いた平均金額は約123万円※です。(※対象期間:2021年2月~2022年5月 2022年5月 自社調べ)

残された家族の負担が少しでも軽くなるようにと加入する方が増えています。比較的簡単に加入することができる場合が多いので、自身の経済状況や契約内容をしっかり確認しながら検討するとよいでしょう。

この記事をシェアする

カテゴリ

新着記事

自身が亡くなったときのために、エンディングノートを書いておくのもおすすめです。ホゥ。