![]()

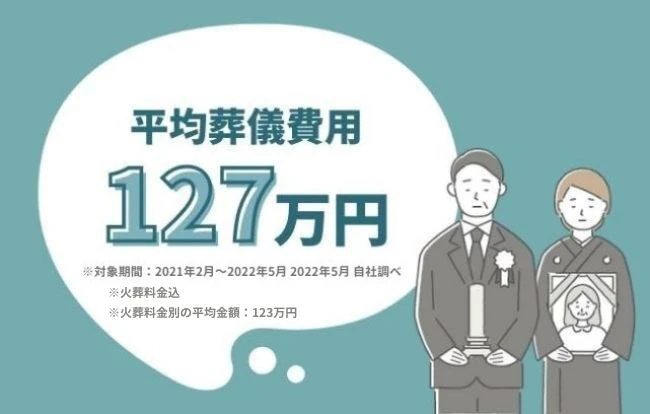

自身が亡くなったとき、葬儀の費用で家族に負担をかけたくないと考えている方もいるのではないでしょうか。葬儀にかかる費用は決して安いものではないので、備えるには生前から少しずつ準備する必要があります。

そこでこの記事では、葬儀代を保障してくれる葬儀保険の概要や利用するメリットなどを詳しく解説します。葬儀保険に加入していれば、いざというときに葬儀費用の負担を軽減できるでしょう。

<この記事の要点>

・葬儀保険は少額短期保険の一種で、加入者が亡くなった際に葬儀費用をカバーする

・保険金定額型と保険料一定型の2種類があり、それぞれの特徴とメリットが異なる

・葬儀保険は保険契約者保護機構の対象ではない点に注意が必要

こんな人におすすめ

葬儀について考えている人

葬儀の代金について悩んでいる人

葬儀保険について知りたい人

終活の一環で葬儀保険が注目されている

エンディングノートをはじめ、近年「終活」という言葉がよく使用されます。自身が亡くなったあとに遺族が困らないよう、臨終に備えるのが目的です。その一環として、葬儀保険に加入する方が増えています。葬儀保険がどんなもので、なぜ注目されているのかをよく理解することで、より適した備えを選択する手助けになるでしょう。

葬儀保険とは

葬儀保険とは、自身の葬儀費用をまかなうための保険のことです。少額短期保険という種類の保険で、葬儀保険取り扱い業者として登録された専門の業者が扱っています。一般的な生命保険と比べて加入のハードルが低く、保険期間中に加入者の葬儀を行うのが保険適用の条件です。

葬儀保険の掛け金は、掛け捨てタイプが主流で、保険料も比較的安価です。継続して加入していれば、自身の葬儀費用で家族に心配をかけずにすみます。自身の葬儀は自分で費用を工面しておきたいという方に人気の保険です。

葬儀保険の主な種類は2つ

葬儀保険は、主に2つの種類に分けられます。ひとつは受け取れる保険金が固定されている保険金定額型、もうひとつは保険料が変化しない保険料一定型です。

葬儀保険ならどれでもよいと思われがちですが、実はそれぞれに特徴があり、性質によって向いている人も異なります。より適した葬儀保険を選ぶため、両者の違いを比べてみましょう。

保険金定額型

保険料定額型は、受け取れる保険金の額が変化しないタイプの葬儀保険です。保険料は、年齢が上がるにつれて増加していきます。長くかけていればその分金額は上がっていくので、経済的な負担が少しずつ大きくなることは避けられません。ですが、いざというときに受け取れる金額が変わらないので葬儀の計画を立てやすくなっています。

保険料定額型は、できるだけ多めの額を準備しておきたい方や、生前の交友関係などから比較的規模の大きな葬儀を行う可能性が高い方に向いているタイプです。また、経済的に余裕がある方や、すでに葬儀を行うことが見込まれる状況にある方も一定の金額が保証されている保険金定額型がおすすめです。

保険料一定型

保険料一定型は、契約者が支払う保険料が一定の葬儀保険です。支払われる保険金は契約者が歳を重ねるほど少なくなるのが一般的ですが、保険料が変わらないので家計への負担も増加しません。葬儀を行う予定は不透明だけれど不測の事態には備えておきたい方や、経済的に大きな余裕がなく、できるだけ保険料を抑えたい方に向いています。

高齢になるほどもらえる保険金が減少するので、葬儀を行う時期が先になりそうな場合は、はじめからコストを抑えたプランを立てておくのもよいでしょう。家族葬や一日葬など、近親者だけの小さな葬儀を希望している方にも保険料一定型がおすすめです。

葬儀保険に加入するメリット

葬儀保険を検討するなら、加入することでどんなメリットがあるのかを知らなければ始まりません。生命保険と同様で「万が一への備え」という位置づけにかわりはありませんが、よりよい備えのためにも、葬儀保険の利点を知っておくことが大切です。

加入しやすい

葬儀保険のメリットとして、まず加入のしやすさが挙げられます。一般的な生命保険とは異なって、申込時に医師による診断書を提出するが必要ありません。代わりに自身の健康状態を申告する告知書と呼ばれる書面を提出するのですが、保険会社によっては告知書も不要な場合があるので申し込みやすくなっています。

また、ほとんどの生命保険では加入可能年齢が60歳くらいであるのに対し、葬儀保険は80歳以上でも加入できるものがたくさんあります。保険金額が最高でも300万円程度なので、加入にあたっての審査が比較的やさしいのが特徴です。

支払う保険料は比較的安い

葬儀保険に支払う保険料は控えめで、数百円から加入できるものもあります。一般的な相場としては、50歳未満での加入であれば700円~800円ほどが多いでしょう。70歳前後になっても1,000円ほどが目安なので、保険料が家計の負担になりにくいといえます。

また、保証の対象となる年齢が高いのもメリットです。多くの商品では99歳まで対象となっており、平均寿命が長めの日本人にマッチしています。老後を迎えてからでも検討できるので、自身の葬儀の喪主になる確率が高い子どもや、孫に相談しつつ選べるのもメリットといえるでしょう。

保険金が出るスピードが速い

葬儀保険は、請求書類の到着から原則翌営業日には保険金の支払いが行われます。時間をかけずに保険金を支払うことで、喪主など葬儀費用の支払い者にとって負担が大きくならないよう配慮してのことです。

一般的な生命保険の場合、保証対象となる事象が発生してから保証請求に必要な書類を提出します。それから審査に入るので、保険金の受け取りには時間がかかる傾向です。生命保険の場合、実際に保険金が受取人の手元に入るまでには請求書類の到着から5営業日ほどかかることを考えると、葬儀保険がいかに早いかがわかります。

ただ、葬儀保険でも提出した書類に記入漏れやミスなどの不備があると支給が遅くなることがあるので、手続きの際は慎重に行いましょう。

葬儀保険の加入方法と注意点

葬儀保険への加入の流れは、一般的な生命保険に加入する際とほとんど変わりません。専門のプランナーが対応してくれるので、難しい知識も不要です。しかし、葬儀保険だからこそ注意したいポイントも存在します。加入してから「知らなかった」と困らないよう、加入条件や加入方法とあわせて確認しておきましょう。

葬儀保険の加入条件

万が一の病気や事故に備える生命保険と異なり、葬儀保険の加入条件は緩めです。持病や通院歴があっても、告知事項をクリアできれば加入できます。また、現在加入している方でもっとも多い年代は70歳代前半で、終活を意識しはじめる世代となっています。

受取人として指名できる範囲は、主に配偶者か親族です。親族の場合は二親等内や三親等内が多く、指名できる範囲が保険会社によって異なるので契約前に確認しておきましょう。

申し込みをして必要書類を送る

葬儀保険を申し込むには商品を提供している業者に電話で連絡をするか、最近ではほとんどがインターネットからも申し込めるようになっています。気になる葬儀保険のホームページを確認するとよいでしょう。申し込む際に必要な書類は以下のとおりです。

・契約書に関する同意書

・本人確認書類

・告知書

申込みを行った後は査定が行われます。申告した年齢や傷病歴、健康状態をもとに適した保険料や保険金額が算出されるので、質問や要望があれば申込時に伝えておくとよいでしょう。内容に問題がなければ上記書類を記入のうえ郵送し、保険証券が手元に届けば契約完了です。多くの場合、必要書類の返送に期限が設けられているので、契約の際は速やかに書類を返送しましょう。

告知義務は忘れずに

葬儀保険を申し込む際には、告知義務があります。これまでにかかった病気や持病・職業などを保険会社に申告しなければなりません。

告知義務は、保険に加入するすべての契約者の公平性を保つために課せられているものです。申込者の職業が命の危険にかかわる場合や、保険金を受け取る可能性が高い人は加入する時点で一定の条件を満たしている必要があります。告知を行わないと、葬儀保険に加入することはほぼ不可能です。

また、告知において虚偽の申告をしてはいけません。内容を偽ったことが発覚すると、保険金を受け取れないどころか、契約解除や契約取り消しの措置が取られるので注意しましょう。

責任開始期が設定されている

葬儀保険を契約する際に注意したいのが、責任開始期が設定されていることです。責任開始期とは保険が適用されるまでに一定の期間を設けることで、葬儀保険だけでなく生命保険にも設定されています。

葬儀保険では責任開始期を契約成立日の翌々月の1日からに設定していることが多く、それ以前に行う葬儀には保険が適用されません。つまり、保険金は出ないということです。そのため葬儀保険の契約を希望している場合は、この責任開始期の存在を把握したうえで検討する必要があります。1か月以内に葬儀を行わなければならないような状況には向きません。

保険会社が経営破綻しても守られない

もうひとつ注意したいのが、葬儀保険は保険契約者保護機構の対象ではないことです。保険契約者保護機構とは、保険会社が破綻してしまった際に契約者を保護するための機関です。

保険契約者保護機構の対象となるサービスに加入している場合、契約を継続するための措置が取られますが、葬儀保険はこの対象ではありません。場合によっては、保険料が水の泡になってしまうこともあるでしょう。

そのような事態を避けるため、葬儀保険に加入する際は保証内容だけでなく保険会社の経営状況にも目を向けることが大切です。ホームページから決算書を確認できる業者もあるので、しっかり下調べして信頼できる業者を選びましょう。

「喪主が必ず読む本」無料プレゼント中

「小さなお葬式」では、無料の資料をご請求いただいた方全員に「喪主が必ず読む本」をプレゼントいたします。

喪主を務めるのが初めてという方に役立つ情報が満載です。いざというときの事前準備にぜひご活用ください。

\こんな内容が丸わかり/

・病院から危篤の連絡がきたときの対応方法

・親族が亡くなったときにやるべきこと

・葬儀でのあいさつ文例など

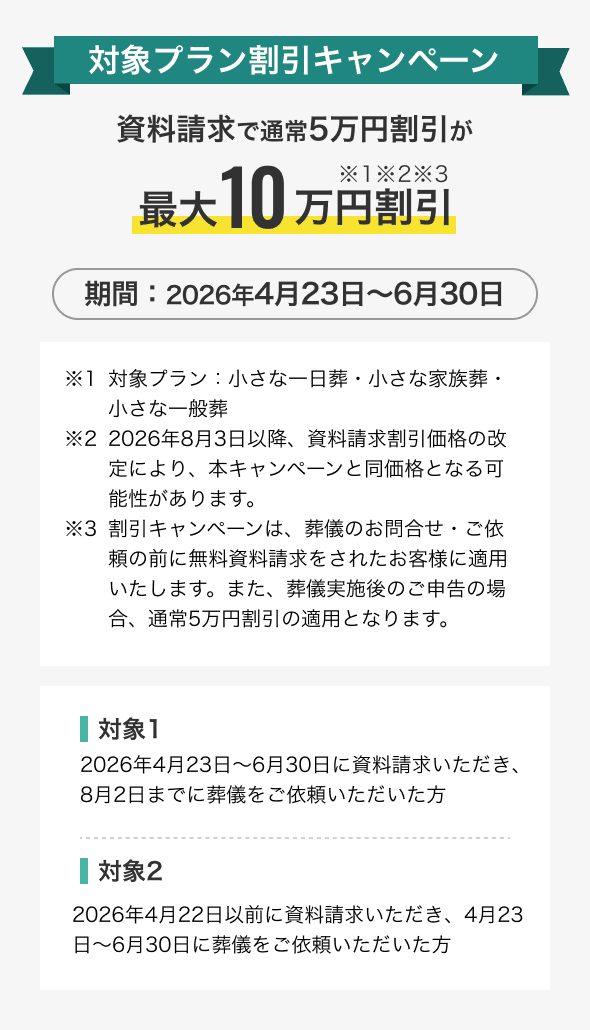

資料請求で葬儀が最大10万円割引

「小さなお葬式」では、お電話・WEBから資料請求をいただくことで、葬儀を割引価格で行うことができます。お客様に、安価ながらも満足できるお葬式を心を込めてお届けいたします。

(小さな一日葬・小さな家族葬・小さな一般葬:資料請求10万円割引 小さなお別れ葬・小さな火葬式:資料請求5万円割引)

※一部式場ではプラン料金以外に式場利用料等が発生します。

無料資料請求で割引を受ける

「小さなお葬式」で葬儀場・斎場をさがす

小さなお葬式は全国4,000ヶ所以上※の葬儀場と提携しており、葬儀の規模や施設の設備などお近くの地域でご希望に応じた葬儀場をお選びいただけます。(※2024年4月 自社調べ)

まとめ

葬儀保険は高齢になっても加入できる、葬儀資金のための保険です。人生において大切な最後の儀式をスムーズに行うためにも、事前の準備は欠かせません。そんなとき頼りにしてもらいたいのが『小さなお葬式』です。

保険ではまかないきれない葬儀の知識や、最適なプランの提案なども行っています。気になる費用面のサポートもしっかりさせていただきます。葬儀に不安のある方は、小さなお葬式にご相談ください。

お亡くなり後の手続き・直近の葬儀にお悩みの方は 0120-215-618 へお電話ください。

この記事をシェアする

カテゴリ

新着記事

自筆証書遺言は押印がなければ無効だと判断されてしまうので注意しましょう。ホゥ。