![]()

葬儀費用には数百万円単位のお金がかかることも多く、支払いに不安を感じている方も多いのではないでしょうか。しかし、葬儀には保険商品が用意されていますので、積立を希望する方にとっては救世主のような存在になります。

今回は葬儀費用の平均を紹介するとともに、その金額を用意するための2つの具体的な方法と、それぞれのメリットデメリットを解説します。葬儀に向けて感じやすい金銭面の不安を払拭できるでしょう。

<この記事の要点>

・葬儀費用の準備方法として「貯金」「互助会」「葬儀保険」の3つがある

・互助会は葬儀費用を安く抑えられるが、完納までサービスの利用ができない点がデメリット

・葬儀保険は高齢者でも加入しやすく死亡後すぐに保険金が支払われるが、責任開始期が設定されている

こんな人におすすめ

葬儀費用の積み立てについて調べている方

葬儀にかかわる保険について知りたい方

積み立て以外の方法について探している方

葬儀の費用相場はどれくらい?

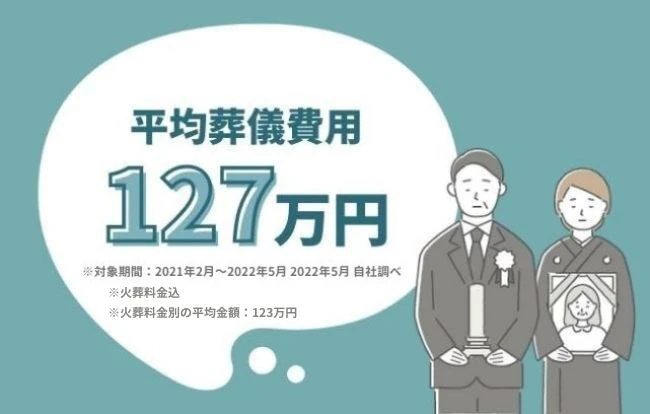

小さなお葬式が行った調査では、葬儀にかかる費用の全国平均は約127万円※という結果になりました。(※対象期間:2021年2月~2022年5月 2022年5月 自社調べ。火葬料金を含む)突発的に必要となる金額としては非常に重い負担に感じるでしょう。

こうした不安に対応できる葬儀の費用を捻出するための保険や積立があります。この記事では、具体的な葬儀費用に備える方法を紹介していきますので、自分にとれる対策方法を確認しましょう。

(参考:『葬儀業界の現状』)

葬儀費用を積立する方法

急に100万円以上のお金を用意することは困難ですが、あらかじめ計画的に積立をしておけば、いざというときに慌てる心配がなくなります。

積立の方法としては3つの手段を用いることが可能です。葬儀は誰に対してもいずれやってくるものですから、これから紹介する中から相性のよい方法を選び、思い立ったタイミングで準備をはじめていきましょう。

自分で貯金する方法

最もベーシックな積立方法が貯金です。葬儀ではどれくらいのお金が必要なのかをあらかじめ認識しておき、それに向けて貯金を行うという方法になります。この方法なら、無駄が生じることなく、確実に貯蓄したお金を葬儀に回すことが可能です。

給料や年金などの所得から、毎月決まった金額を積立もかまいませんし、銀行への定期預金をはじめるという方法を選んでもよいでしょう。資金を投資に回して成功すれば、より効率的に目標金額に到達できる可能性もあります。

知られていない保険「互助会」で積立する

あまり知られていませんが、冠婚葬祭の積立を専門的に行える「互助会」という保険が存在します。これは、掛け金を毎月支払うことによって、葬儀費用を保険金として受け取れる制度です。

互助会は経済産業省に認可された事業であり、日本全国どこでも契約を結べます。葬儀が発生した場合、電話を入れるだけで手続きを進められますので、緊急時にも余裕をもって保険金の申請を行えることが特徴的です。

詳しいメリットデメリットは後述しますが、掛け金は月々3,000円からと比較的手頃な金額であるため加入しやすいでしょう。葬儀のプランも仏式からキリスト式までさまざま対応しています。

葬儀保険に入る

生命保険などと同じように、葬儀保険も民間の企業から数多く販売されています。医師の診断書などを提出する必要がない場合が多く、80代以降の高齢者でも加入できるため、保険への加入を諦めていたという方にとっても有効な選択肢です。

葬儀保険は、葬儀の際に限りお金が支払われる保険であり、月々の掛け金を支払い、葬儀代に支出が必要になったタイミングで現金が支払われるという仕組みです。原則として葬儀費用だけが支払われる保険ですので、生命保険などと比べて加入しやすくなっています。

受取人には家族を指名できますので、死亡後に口座が凍結され、引き出せなくなるという問題も起こりません。速やかな支払いを期待できるため、葬儀費用の支払いを無理なく行えます。

互助会や葬儀保険の仕組み

聞き覚えがないという方も多い互助会や葬儀保険ですが、一体どのような仕組みなのでしょうか。安心して加入できるものなのかを知るためには、まずその仕組みを理解することが大切です。

ここからは両方の基礎的な仕組みについて取り上げます。お金がどのような循環で巡っているのか、加入する前に知っておきましょう。

互助会の仕組み

互助会は、加入者から月々の掛け金を「前払金」として取り扱っています。このお金はプールされるわけではなく、冠婚葬祭を取り扱う施設の建築費や維持費、儀式で用いる衣装や祭壇といった備品を購入するための資金として活用されます。

互助会の会員になり前払金を支払うことと引き換えに、会員は加入時に契約した冠婚葬祭を死後に実現させることが約束されます。この際の費用は、一般的な費用と比較して安価な設定となっていることが特徴です。

葬儀の習慣は地域によって異なり、平均予算にも隔たりが生まれますが、互助会ではその点についても深く考慮したプラン作りを実施しています。

葬儀保険の仕組み

葬儀保険の考え方は、生命保険など一般的な保険と大差がありません。希望者は毎月定められた掛け金を支払うことにより保険に加入でき、保険加入中に死亡した場合、契約した金額がそのまま保険金として支払われます。

葬儀保険の特徴として、葬儀費用の実費そのものが負担されるケースが多いという点を挙げられます。たとえば300万円までの葬儀に対応した保険を選んだ場合でも、契約した金額がそのまま支払われるのではなく、300万円以内の葬儀費用が保証される仕組みです。

葬儀代に特化した保険という事情が、高齢者の入会も可能にする最大の要素になっています。死亡したという事実が保険金支払いの基準になるため、早ければ死亡翌日には保険金が降りることも特徴的です。

互助会のメリットデメリット

会員プランで葬儀をあげられる互助会に加入するメリットとデメリットを紹介します。自分に合った葬儀費用対策かどうか、その価値を冷静に判断しましょう。

メリットばかりに目がつくかもしれませんが、不利益につながる可能性についても認識しておくべきでしょう。多面的に互助会を知り、そのほかの積立と比較してから加入を検討しましょう。

互助会のメリット

互助会に入会する最大のメリットは、葬儀の際の費用を安く抑えられる点ですが、それ以外ではプランの豊富さも特徴といえるでしょう。仏式をはじめ、キリスト式、神式の中からさらに細かくプランを選べますので、さまざまな葬儀スタイルに対応可能です。

また、葬儀費用が安くなるだけではなく、そのほかにもさまざまな会員サービスが用意されている点もメリットです。たとえばバスツアーへの参加や、提携する店舗の割引を受けることなど、普段の生活を豊かにするサービスが提供されています。

完納までには24万円の支払いが求められますが、最長80回までの分割払いができるため、月々の費用は3,000円からと低額です。また、一括払いを選べば22万8,000円に料金が割引され、完納後の権利は一生涯に渡って保証されます。

互助会のデメリット

一番の問題となるのは、完納までサービスの利用が不可能な点です。仮に支払い途中で亡くなってしまった場合、貯金や家族のお金から完納までの差額を支払う必要が生じ、完納しなかった場合には予定していた葬儀を実施できません。

積立金は現金として戻ってくることは一切なく、あくまでも葬儀費用の支払いに間接的にあてられるだけであることも覚えておきましょう。また、葬儀の内容次第では互助会で積み立てたお金だけでは足りなくなる場合もあり、その際には葬儀費用の差額を支払わなければなりません。結果的に100万円単位の追加支出が生じる可能性もあります。

また、完納までの間に解約する場合には解約金の支払いが必要になり、負担を強いられる場合があります。

互助会を利用する場合の注意点

魅力に感じる点も多い互助会ですが、利用する場合には何に注意すべきなのでしょうか。これを理解しておかなければ、入会後に意外な形で出費することもありますから、注意点をしっかり押さえておきましょう。

特に解約時には注意を払わなければならないポイントもあります。事前に正しい情報をキャッチして、本格的な入会の検討の一助としましょう。

積立金は無理のない範囲にする

無理な金額の積立金を設定してしまうと、支払いが困難になり、実生活に支障をきたす可能性があります。高額なプランを選択した場合、支払いが頓挫し積立が台無しになるリスクがあることを覚えておきましょう。

互助会ではさまざまなタイプの契約プランが用意されています。少ない金額でも、希望する内容のサービスを受けられるプランも見つけられますから、生活を圧迫しない範囲の契約に留めることを意識しましょう。

解約時の解約金に注意

互助会では、解約をする際に解約金がかかるため注意しなければなりません。解約の申し出を行うと、それまでに支払った費用が返ってきますが、それは全額ではなく、解約手数料が差し引かれた金額のみになります。

この際にかかる手数料は15%~20%程度であり、20%の手数料がかかる場合、20万円の返金を希望する場合には4万円が差し引かれてしまいます。基本的には、よほどのことがない限りは解約しないという向き合い方が正解といえるでしょう。

葬儀保険のメリットデメリット

葬儀保険に加入した場合に直面するメリットとデメリットを紹介します。一般的な保険と基本的に同等ですが、細かな違いを知っておきましょう。

保険会社が用意する保障内容にはそれぞれ差異があります。どの会社の葬儀保険を選ぶかについても並行して考え、保険の情報を吟味するとよいでしょう。

葬儀保険のメリット

一般的な保険商品の場合、支払いが必要かどうかについて、さまざまな書類を提示して審査を受けなければなりません。しかし葬儀保険では原則として不要であり、死亡後には最短で翌日に全額が支払われます。

また、加入の際は高齢者だとしても医師の検査は不要です。保険加入の前に健康診断を受ける必要はありませんから、生命保険への加入を断られてしまった場合でも、葬儀保険にはすんなりと加入できたというケースも少なくありません。

また、保険会社によってサービスの内容や毎月の掛け金が変化します。葬儀費用以外の保証を行っている商品も実在するほか、保険料の金額が安く設定できる場合も多く、予算に合った保険を選びやすいことが大きなメリットです。

葬儀保険のデメリット

生命保険などの場合、相続税の非課税枠に設定されているため、遺族が受け取った場合にはその全額を懐に収められます。その一方で葬儀費用の場合には課税対象になってしまい、一定の税金を支払わなければなりません。

保険料を支払った人物と、被保険者の関係性に応じて税金の種類が変わることにも要注意です。たとえば、死亡した本人が保険料を支払っていた場合には相続税の対象になりますが、妻が夫の保険金を支払い、夫が死亡した場合には所得税にあたります。

また、責任開始期が設定されていることもデメリットです。契約を結んで支払いを開始したとしても、その直後に死亡した場合に保険金を受領することは困難です。一定期間支払いを継続し、ようやく権利を手にできる点にも注意しましょう。

「喪主が必ず読む本」無料プレゼント中

「小さなお葬式」では、無料の資料をご請求いただいた方全員に「喪主が必ず読む本」をプレゼントいたします。

喪主を務めるのが初めてという方に役立つ情報が満載です。いざというときの事前準備にぜひご活用ください。

\こんな内容が丸わかり/

・病院から危篤の連絡がきたときの対応方法

・親族が亡くなったときにやるべきこと

・葬儀でのあいさつ文例など

資料請求で葬儀が最大10万円割引

「小さなお葬式」では、お電話・WEBから資料請求をいただくことで、葬儀を割引価格で行うことができます。お客様に、安価ながらも満足できるお葬式を心を込めてお届けいたします。

(小さな一日葬・小さな家族葬・小さな一般葬:資料請求10万円割引 小さなお別れ葬・小さな火葬式:資料請求5万円割引)

※一部式場ではプラン料金以外に式場利用料等が発生します。

無料資料請求で割引を受ける

「小さなお葬式」で葬儀場・斎場をさがす

小さなお葬式は全国4,000ヶ所以上※の葬儀場と提携しており、葬儀の規模や施設の設備などお近くの地域でご希望に応じた葬儀場をお選びいただけます。(※2024年4月 自社調べ)

まとめ

葬儀費用には平均して約127万円※かかります。(※対象期間:2021年2月~2022年5月 2022年5月 自社調べ。火葬料金を含む)一括での支払いが難しいという状況に備えて、積立や保険といった形で準備を整えるのもひとつの手です。互助会と葬儀保険について深く知り、どちらを活用するか検討してみましょう。

「小さなお葬式」ではセットプラン内で葬儀に必要な物品サービス(火葬料金別)が含まれますので、安心して葬儀を行えます。葬儀をご検討の際は、ぜひお気軽にご相談ください。

お亡くなり後の手続き・直近の葬儀にお悩みの方は 0120-215-618 へお電話ください。

この記事をシェアする

カテゴリ

新着記事

葬儀費用が捻出できないときは「葬祭扶助」を活用することで補助金が受け取れる場合があります。ホゥ。