![]()

大切な方の葬儀は費用よりも、できる限りのことをしたいという思いを優先したい方も多いでしょう。しかし、葬儀の費用は比較的簡素な直葬でも、全国平均で約36万円※と安い金額ではありません。(※対象期間:2021年2月~2022年5月 2022年5月 自社調べ。火葬料金を含む)葬儀の内容は希望するままに、費用負担を軽減できる方法を探している方もいるのではないでしょうか。

そこで知っておきたいのが、葬儀費用の一部は相続税控除の対象になるということです。この記事では、控除対象になる費用項目や申請する際の注意点などを紹介します。きちんと把握して申請すれば、実質的な負担を軽減できるでしょう。

<この記事の要点>

・葬儀費用の一部は相続税控除の対象となるが、香典返しや墓地の購入費用などは対象外

・控除を受けるためには領収書の保管が必要。領収書がもらえない場合は記録帳をつける

・制限納税義務者や特定受遺者、相続を放棄した人などは控除の対象外となる場合がある

こんな人におすすめ

葬儀費用は税金控除されるのか知りたい方

相続税で控除を受けるための注意点を知りたい方

相続税の控除対象になる葬儀費用を知りたい方

葬儀費用は税金控除されない?

葬儀費用は葬儀の形式や地域などによって変わりますが、慣習や風習などを守ろうとするとある程度の金額が必要になります。葬儀費用自体を抑えるには限度があるでしょう。そこで考えたいのが、葬儀費用による税金の控除です。さまざまな税金の中で、葬儀費用による控除が受けられるものを紹介します。

葬儀費用は原則確定申告できない

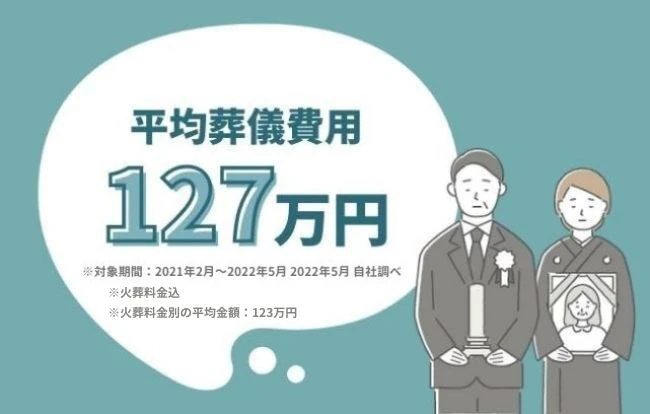

小さなお葬式が行った調査では、葬儀にかかる費用の全国平均は約127万円※という結果になりました。(※対象期間:2021年2月~2022年5月 2022年5月 自社調べ。火葬料金を含む)大きな金額のため、確定申告をして少しでも負担を減らしたいと検討する方もいるでしょう。しかし、葬儀費用は残念ながら原則確定申告ができません。年末調整のために会社に申告しても、受け付けてもらえないので注意しましょう。

ただし、葬儀で受け取った香典は非課税になります。そのため、香典を確定申告する必要はありません。

葬儀費用が控除されるのは相続税

相続税とは亡くなった方の財産を相続した場合に発生する税金です。代表的な財産には貯金や不動産などがあります。相続税の金額は基礎控除や相続額によって決まる税率などを用いて計算されるため、一律ではありません。

この相続税を算出する際に、葬儀費用が控除の対象になります。しかし、葬儀にかかったすべてのものが対象になるわけではないので注意しましょう。どのような項目が対象になるのか、次から説明します。

相続税控除としてすべての葬儀費用が該当するわけではない

葬儀に関わるすべての費用が葬儀費用とみなされ、相続税の控除対象になるわけではありません。どの費用が控除対象になるかは、国税庁によって一定の基準が示されています。

事前に控除対象になる費用を確認しておき、葬儀後にもれなく申請できるようにしておきましょう。

(参考:『国税庁 相続財産から控除できる葬式費用』)

相続税控除対象の葬儀費用は?

相続税の控除対象となる葬儀費用は以下の5項目です。

1.「葬式や葬送に際し、又はこれらの前において、火葬や埋葬、納骨をするためにかかった費用」

火葬料や埋葬料、納骨に関わる費用のほか、死亡診断書や埋葬許可証を発行してもらうための費用も該当します。仮葬式と本葬式を行う場合、どちらにもかかった費用が対象です。

2.「遺体や遺骨の回送にかかった費用」

遺体や遺骨を寝台車や霊柩車で葬儀会場や火葬場などに送ってもらうことを回送といい、回送にかかった費用は相続税控除対象として認められます。

3.「葬式の前後に生じた費用で通常葬式にかかせない費用」

通夜にかかる費用や通夜ぶるまいなどの飲食費、お手伝いの方への心付け、会場への交通費などです。

4.「葬式に当たりお寺などに対して読経料などのお礼をした費用」

読経料のほかにお車代なども控除対象として認められます。

5.「死体の捜索又は死体や遺骨の運搬にかかった費用」

旅行中に亡くなった方の遺体を運ぶ費用や、遺骨を実家のある地方まで運ぶ費用などがこれにあたります。

香典返しは相続税の控除対象外

香典返しとは通夜や告別式でいただく香典へのお返しです。忌明けとなる四十九日の法要後に送ることが多いでしょう。品物は香典の半額程度を目安に選ぶのが一般的です。香典は非課税対象なので、それに対するお礼の香典返しも控除対象に該当しません。

一方で、通夜や告別式当日には、参列した方に会葬御礼として参列へのお礼の品を渡します。控除申請にあたっては、この会葬御礼の扱いに注意が必要です。

会葬御礼を渡し香典返しを渡さなかった場合、会葬御礼は香典返しとみなされ控除対象になりません。しかし、会葬御礼と香典返し両方を渡した場合は、会葬御礼は葬儀費用とみなされ控除対象になります。

墓地や法会などの費用も控除対象外

墓地を購入したり、墓石を作ったりする費用は控除対象になりません。初七日や四十九日などの法会を執り行う費用も、葬儀ではないため控除対象外になるので注意しましょう。

遺体の検死解剖を行った際にかかる費用も葬儀の費用ではないため、控除対象外となります。控除対象になるかは、葬儀を執り行うにあたり必要な行為かである程度判断できるでしょう。墓地も法会も検死解剖も、亡くなった方や遺族のために必要なことではあっても、葬儀には関係がないので控除対象になりません。

葬儀にはさまざまな費用がかかるため、中には控除の対象になるか判断に迷うものもあるでしょう。そのようなときは国税に関する相談ができる国税局電話相談センターなどに問い合わせることも可能です。

小さなお葬式で葬儀場をさがす

相続税で控除を受けるための注意点

葬儀費用を相続税の控除対象として申請するにはいくつかの注意点があります。葬儀ならではのポイントもあるため、事前に知っておかないといざ対応するときに困るかもしれません。おさえておきたい注意点をまとめて解説するので、葬儀費用の控除申請を検討している方は参考にしてください。

領収書の保管は忘れずに

葬儀費用の控除を申請するには基本的に領収書が必要です。大切な方をなくしたばかりの時期は心に余裕がなく、普段は考えられないようなミスをしてしまうこともあります。葬儀社などに支払った費用の領収書は、捨てたり失くしたりしないように保管しましょう。

葬儀費用の中には、お布施など領収書をもらいにくいものもあります。そのような場合は自分で領収書代わりになる記録帳などをつけておきましょう。決まった形式はありませんが、以下の内容を記載しておきます。

・費用の名目、内容

・支払先の名前、住所、電話番号

・金額

・日付

葬儀費用の控除制度が適用されない場合も

基本的に葬儀費用の控除はすべての相続人に適用されますが、例外もあるので注意しましょう。制限納税義務者や特定受遺者、相続を放棄した方がそれに該当する可能性があります。

制限納税義務者とは国内に住所がなく、国内の財産を相続した方のことです。本来相続人ではないにも関わらず、遺言などによって財産を譲り受けた親族や知人といった第三者は特定受遺者と呼ばれます。こうした方が葬儀費用を負担しても控除対象にはなりません。

また相続を放棄した方は相続するものがないため相続税を申告することがありませんから、控除も受けることができません。

相続税の納税額を知るためには?

葬儀費用で相続税の控除を受ける場合、もともとの相続税額を知っておくことも大切です。控除される相続税がなければ申請しても意味がありません。では相続税の納税額はどのように計算すればよいのでしょうか。複雑に感じる部分もあるかもしれませんが、きちんと整理して把握できるようにしましょう。

相続税が課税されるかは計算でわかる

まずは相続した財産の総額(純資産価額)を計算し、プラスになるかを確認しましょう。プラスだった場合は総額から基礎控除を差し引いて課税遺産総額を算出します。

純資産価額は以下の式で計算しましょう。

相続や遺贈で取得した財産価額+みなし相続などにより取得した財産価額-非課税財産の価額+相続時精算課税に係る贈与財産価額 -債務や葬式費用の額=純資産価額(赤字の場合はゼロ)

純資産価額に相続開始前3年以内の贈与財産を合わせた金額が、各相続人の課税価額(1,000円未満切捨て)となります。各相続人の課税価額の合計から基礎控除額(3,000万円 +600万円×法定相続人の数)を差し引いた金額が課税遺産総額です。

課税遺産総額に各法定相続人の法定相続分を掛け合わせると、各法定相続人の取得金額(1,000円未満切捨て)が分かります。この取得金額に税率を掛け合わせた額をすべて合計した金額が、相続税の総額です。

(参考:『国税庁 相続税の計算』)

基礎控除を引いた後もプラスだった場合

各相続人の課税価額の合計から基礎控除を差し引いてもプラスだった場合は、相続税の申告を故人の死亡時の住所地を管轄する税務署に行います。基礎控除を差し引いて超過した金額部分が課税対象です。

前段で紹介した計算で相続税の総額が算出できたら、以下の計算式で各個人の相続税額を求められます。

相続税の総額 × 各人の課税価格 ÷ 課税価格の合計額 =相続人の相続税額

自分で計算して納税することも可能ですが、ほかの相続人との確認や調整が必要になる場合は、専門知識をもった第三者に依頼したほうがスムーズに進むこともあります。申告には期限がありますから、できるだけ早く準備を進めましょう。

ほかの控除や加算がある場合もある

自分が納める納税額は、相続税額に各種控除や加算などを換算する必要があります。控除で代表的なものは配偶者の税額軽減や未成年者控除でしょう。

配偶者の税額軽減は配偶者が相続した遺産の正味額が、1億6,000万円あるいは配偶者の法定相続分相当額のどちらか多いほうまでは相続税が課税されない制度です。未成年者控除は遺産の相続人が相続時に20歳未満であり、日本に居住していた場合に対象になります。控除額は(20 -相続した年齢)×10万円です。

控除とは逆に加算になる例には、2割加算があるので覚えておきましょう。故人の一親等の血族か配偶者以外が相続する場合に、相続税額の2割が加算されます。

(参考:『国税庁 配偶者の税額の軽減』:『国税庁 未成年者の税額控除』:『国税庁 相続税額の2割加算』)

小さなお葬式で葬儀場をさがす

相続税の納税をするときの申請書類提出方法

相続税を申告する場合に必要なのが相続税の申告書です。最寄りの税務署でもらったり、国税庁のホームページからダウンロードしたりすることで入手できます。ここでは相続税の申告書を作成するときのポイントと提出書類を解説するので、参考にしてください。

相続税申告書を作成する

相続税の申告書を取得したら、国税庁の「相続税の申告書の記載例」を参考に記入していきましょう。完成したら故人の住所を管轄する税務署に、持参するか送付するかして提出します。申告と納税の期限は、相続の開始を知った翌日から10か月以内です。

申告を忘れたり過少申告したりすると、罰則の対象になる可能性があります。意図的な遺産隠しだと判断された場合、30%~35%の重加算税が課されてしまうかもしれません。期限までに正しい金額を申告し、納税までを済ませましょう。

(参考:『相続税の申告書の記載例』)

合わせて提出する書類

相続税の申告には、申告書のほかに以下の書類を添える必要があります。

・本人確認書類の写し(マイナンバーカード、住民票、運転免許証など)

・故人の戸籍謄本

・遺言書の写し

・相続人全員の印鑑証明書

相続人全員の印鑑証明書を集めるのは準備に手間取ることも多いので、早めに準備を始めたほうがよいでしょう。このほかにも受ける控除や相続する財産の種類によって、必要な書類があります。葬儀費用の控除を申請する場合は、葬儀の領収書などを準備しましょう。

国税庁の「相続税の申告のためのチェックシート」を参照しながら準備すると、添付漏れを防ぎやすくなるのでおすすめです。

(参考:『相続税の申告の際に提出していただく主な書類』:『相続税の申告のためのチェックシート』)

「喪主が必ず読む本」無料プレゼント中

「小さなお葬式」では、無料の資料をご請求いただいた方全員に「喪主が必ず読む本」をプレゼントいたします。

喪主を務めるのが初めてという方に役立つ情報が満載です。いざというときの事前準備にぜひご活用ください。

\こんな内容が丸わかり/

・病院から危篤の連絡がきたときの対応方法

・親族が亡くなったときにやるべきこと

・葬儀でのあいさつ文例など

資料請求で葬儀が5万円割引

「小さなお葬式」では、お電話・WEBから資料請求をいただくことで、葬儀を割引価格で行うことができます。お客様に、安価ながらも満足できるお葬式を心を込めてお届けいたします。

※一部式場ではプラン料金以外に式場利用料等が発生します。

無料資料請求で割引を受ける

「小さなお葬式」で葬儀場・斎場をさがす

小さなお葬式は全国4,000ヶ所以上※の葬儀場と提携しており、葬儀の規模や施設の設備などお近くの地域でご希望に応じた葬儀場をお選びいただけます。(※2024年4月 自社調べ)

まとめ

葬儀費用を税金の控除対象にするには、相続税の申告時に申請する必要があります。ただし、葬儀にかかったすべての費用が控除対象になるわけではないので注意が必要です。控除の対象になるかどうかは、葬儀に必要な費用かがポイントになります。遺族にとって必要な費用でも控除対象にならないものもあるので、申請前に確認するようにしましょう。

葬儀費用の負担軽減は税金の控除を申請することでも叶えられますが、葬儀費用自体を見直すことも有効です。小さなお葬式ではさまざま葬儀プランをご用意しています。葬儀の費用でお悩みなら、一度小さなお葬式にご相談ください。

お亡くなり後の手続き・直近の葬儀にお悩みの方は 0120-215-618 へお電話ください。

この記事をシェアする

カテゴリ

新着記事

お通夜とは、家族や友人たちが集まり、故人と最後の夜を過ごす儀式のことです。ホゥ。