![]()

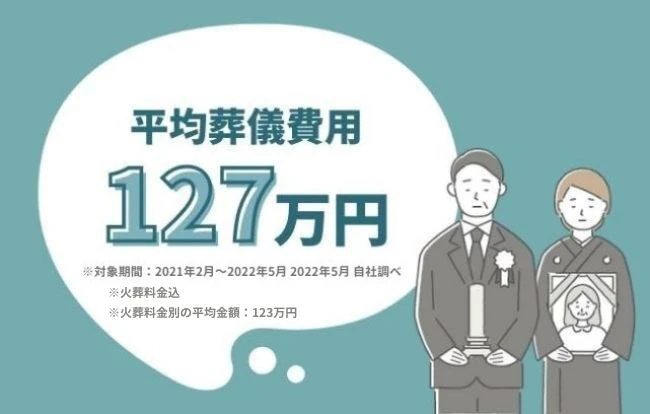

身近な方が突然亡くなり、葬儀費用の捻出に困る方もいるのではないでしょうか。葬儀にかかる費用の全国平均は約127万円※と非常に高額なため、今すぐ用意できる人ばかりではありません。その際に、葬儀費用を遺産から支払えれば非常に助かります。(※対象期間:2021年2月~2022年5月 2022年5月 自社調べ。火葬料金を含む)

しかし、故人の口座は凍結されているのでお金を引き出すには特別な手続きを踏まなくてはなりません。また、一部の葬儀費用は相続税控除の対象にもなるので、メモを取っておくことも重要です。

今回は凍結した口座から遺産を引き出す方法と、相続税の控除について解説していきますので、ぜひ最後までご覧ください。

<この記事の要点>

・葬儀費用は相続財産ではなく、葬儀主催者である喪主が支払うのが一般的

・遺産から葬儀費用を支払うと、相続税の控除を受けることも可能

・相続人が故人の銀行口座窓口に申請すれば、他の相続人を通さず凍結口座から預金を引き出せる

こんな人におすすめ

葬儀費用の捻出にお困りの方

遺産から葬儀費用を支払いと考えている方

故人の凍結口座から遺産を引き出す方法を知りたい方

葬儀費用と遺産相続

葬儀を行うにはまとまったお金が必要になります。葬儀費用を誰がどのように支払うのか、相続財産から支払うべきなのか悩んでしまう方も多いでしょう。ここからは、葬儀費用は誰が支払うべきなのか解説します。

葬儀費用は相続財産ではない

相続財産とは、被相続人の生前に所持していた財産を指します。葬儀費用は被相続人の死後に発生するものなので、相続人が相続する債務ではありません。そのため、葬儀費用を相続人が分担して支払う必要はありません。

葬儀費用は誰が支払うもの?

葬儀費用は葬儀主催者である喪主が支払うのが一般的ですが、誰が支払うべきか明確にきめられているわけではありません。実際は、相続財産から支払ったり相続人同士が負担しあったりするケースが多くあります。

遺産から葬儀費用を支払ってもよい?判例を紹介

葬儀費用は喪主が支払うのが一般的ですが、喪主以外が支払ったとしても問題はありません。葬儀費用は高額なので、故人の遺産から支払うケースもあります。葬儀費用の支払い元を定める法律は無く、喪主が支払うのはあくまでも風習です。

ただし、遺産を使うのは問題ありませんが、それはあくまで本人が相続する範囲内の話になります。相続争いや裁判に発展する可能性があるので、十分気をつけましょう。

ここからは、過去に起きた遺産の利用に関する判例を紹介します。

1. 遺産から葬儀費用を支払えた判例

葬儀費用を誰が支払うべきか法律では定められておらず、相続争いに発展するケースがたびたび発生しています。裁判にまでもつれ込むこともあり、東京高等裁判所平成23年9月14日の判決では遺産から葬儀費用を支払うことが認められました。

【判決の概略】

生前より故人の遺産を引き出していた相続人Aが、葬儀費用を支払った。他の相続人が法定相続分の返還をAに請求した所、裁判所は葬儀費用を相続人全員で負担するべきだと判断し、変換する金額から葬儀費用を差し引いた。

2. 遺産から葬儀費用を支払えなかった判例

東京地方裁判所で平成19年7月27日に下された判決では、反対に遺産から葬儀費用を負担することが認められていません。

【判決の概略】

故人が長女に遺産の全てを相続させるという遺言を残していたため、次男が長女に遺留分減殺請求を行った。この時、葬儀費用を遺産から差し引いて計算するかが議論になったが、裁判所はこれを認めず、葬儀の主宰者が負担すべきだと判断した。

相続手続き前の遺産の取り扱いは裁判所でも判断が分かれるので、相続人同士で争うのはリスクが非常に高くなります。極力話し合いで解決し、全員の同意を得た上で動かす方が安全です。

遺産から葬儀費用を支払うと相続税を控除できる

遺産から葬儀費用を支払うと、突然の高額出費を回避できるだけでなく、相続税の控除を受けることも可能です。葬儀費用分を減額した後の遺産に相続税がかかるので、控除も相続人の間で分散できます。

ただし、葬儀費用といっても式にかかる費用全てを含めることはできません。葬儀費用に含めてよいのは基本的に「式に必須のもの」だけなので気をつけましょう。

1. 葬儀費用の平均は約127万円

葬儀費用は高額で、突発的に発生することもあり資金を準備する暇がないかもしれません。

小さなお葬式がおこなった調査によると、火葬料金を含む葬儀費用の全国平均は約127万円※という結果になりました。ここから火葬料金を除いた平均金額は約123万円※です。(※対象期間:2021年2月~2022年5月 2022年5月 自社調べ)式のプランによってはさらに高額になることも考えられます。

相続税から浮く金額も大きくなりますので、控除対象となる費用は必ず金額をメモしておきましょう。

2. 相続税控除の対象となる葬儀費用

相続税控除の対象となる葬儀費用は、大きく分けて6つあります。

・式の開催費用(お通夜や葬式)

・参列者の飲食費用(精進落としや通夜ぶるまい)

・僧侶に手渡すお布施(読経料や戒名料)

・遺体の回送費用(ドライバーへの心付け)

・埋葬費用(火葬や納骨)

・捜索費・運搬費(行方不明時のみ)

領収書があればベストですが、難しい場合でも必ずメモを残しておきましょう。

3. 相続税控除の対象にならない葬儀費用

反対に、相続税控除の対象とならない費用は4つあります。

・香典返しに送る品物の料金

・お墓等の仏具の費用

・式以外の法要にかかる費用

・裁判に必要な解剖費用

これらは葬儀自体には関わらないものなので、葬儀費用に含めることはできず、相続税控除の対象にもなりません。

4. 香典は遺産の対象外なので控除できない

そもそも香典は、葬儀費用を支払う遺族のために出される補填資金です。そのため、故人の遺産としてはカウントされません。

葬儀費用を支払う遺族は一般的に喪主になるので、香典は喪主が受け取るのが通例です。しかし、喪主が葬儀費用を支払っていない場合は一方的に得をする形になってしまい、相続争いに発展する可能性もあります。

香典の取り扱いについても遺産と同様、遺族で話し合って決めましょう。

遺産から葬儀費用を支払いたい場合

遺産から葬儀費用を捻出する場合、相続前の遺産に手をつけることになります。他の相続人の許可なく遺産に手をつけると相続争いに発展しかねないので、先に許可を得るようにしてください。

葬儀費用として即座に現金化できる遺産は、ほとんどの場合が銀行の預金です。しかし故人の預金を相続前に動かすには特別な手続きが必要なので、順に解説していきます。

1. 故人の口座は凍結して通常は引き出せない

不正利用や相続争いを防ぐため、銀行は口座名義人の死亡を確認すると、預金を引き出せないように即座に口座を凍結します。基本的に凍結した口座は相続手続きが完了するまで動かせませんが、2019年の法改正により、凍結中の口座から葬儀費用を引き出せるようになりました。

2. 凍結前に引き出すとトラブルのもとになる

キャッシュカードの暗証番号を知っていれば、被相続人のATMからお金を引き出すことができます。

しかし、凍結される前に被相続人の預金を不用意に引き出すと、トラブルにつながりかねません。凍結前に被相続人のお金を引き出す場合は、必ず相続人全員の了承を得ましょう。

3. 凍結した口座からお金を引き出す方法

相続人が故人の銀行口座窓口に申請すれば、他の相続人を通さず預金を引き出せます。ただし全額を引き出せるわけではなく、上限金額が設けられているので注意が必要です。

引き出せる上限金額計算式は「預金残高×1/3×1/相続人数の合計」です。なお、1口座で150万円を超えることはできません。

凍結した口座からお金を引き出すために必要な書類は以下の5つです。

・故人の戸籍謄本、除籍謄本または全部事項証明書

・故人の死亡診断書(写し可)

・相続人の本人確認書類と戸籍謄本

・葬儀費用の見積書または請求書

・口座の通帳やキャッシュカード・届出印

4. 相続人全員の同意書で口座は凍結解除できる

口座から預金全額引き出したい場合は、相続人全員の同意書を用意して銀行に申請する必要があります。

口座の解凍に必要な書類は以下の5つです。

・法定相続人全員の戸籍謄本

・法定相続人全員の印鑑証明書

・故人の人生の全てを確認できる戸籍謄本または改製原戸籍謄本または除籍謄本

・葬儀費用の見積書

・預金通帳・キャッシュカード・銀行印

なお、銀行によって必要書類が変わる可能性があるので、あらかじめ確認するようにしてください。

5. 凍結解除後の遺産の使用には注意

相続手続き前の遺産を動かすことは、相続争いの火種になるので細心の注意を払いましょう。また、口座の凍結前であれば預金を引き出すことも不可能ではありませんが、使用は葬儀費用の範囲内に留めなければなりません。

相続税の課税前に遺産を不当に動かした場合、税務署の調査が入る可能性があります。申告漏れがあった場合脱税になりかねないので、領収書かメモを必ず残しておきましょう。

相続放棄しても葬儀費用は相続税控除の対象

故人の遺産の内、負債の割合が大きい場合は相続を放棄できます。放棄すれば当然遺産を受け取る権利がなくなるので、他の相続する人間が葬儀費用を支払うのが一般的です。ところが、相続放棄した人間が葬儀費用を支払う場合も考えられます。

限定されたケースではありますが、相続放棄した方が遺贈を受けていた場合、相続税控除を受けることは可能です。相続と遺贈は別の遺産贈与方法ですが、どちらにも相続税が発生します。両者の違いと想定しうる状況について解説していきます。

1. 相続放棄とは?

相続放棄とは、本来相続されるはずだった遺産の全てを受け取らない意思を表明することであり、文字通り故人の遺産を相続する権利を自ら放棄することです。

故人の遺産の中には、良いものと悪いものがさまざま混ざり合っている場合があります。負債などが大きく総合的に見てマイナスになる場合は、相続放棄によって負債の相続を防ぐと良いでしょう。

この時、資産のみを相続し、負債だけ相続放棄することはできません。全て相続するか、全て相続放棄するかしかありませんので注意しましょう。

2. 遺贈と相続の違い

相続は、相続人の間で故人の遺産を分け合う協議がなされますが、遺贈は故人の意思で特定の人物に特定の遺産を譲り渡すことを指します。

故人が書き残した遺言状を元に遺贈は行われ、相続とは別物としてカウントされます。遺贈放棄をすることも可能ですが、相続放棄をしたからといって遺贈を放棄したことにはなりません。

そのため故人の遺産に対し、以下の選択を行うこととなります。

・遺贈も相続もする

・遺贈も相続も放棄する

・遺贈だけ受け取る

・相続だけする

相続放棄して遺贈を受け取った方が葬儀費用を支払った場合、遺贈にかかる相続税への控除が可能です。

3. 遺産から葬儀費用を支払って相続放棄する際の注意点

遺産から葬儀費用を支払う際は、以下の3つの点に気をつけてください。

・葬儀に関する領収書や明細は残しておく

・葬儀の規模は大きくしすぎない

・家庭裁判所へ提出する照会書(回答書)は正しく記載する

遺産を使って必要以上に華美な葬儀を行うと、相続放棄が認められない可能性があります。また家庭裁判所に提出する書類で虚偽の情報を記載すると、相続放棄ができなくなるだけでなく、罪に問われる恐れもあるため注意しましょう。

遺産分割において葬儀費用はどう取り扱われる?

葬儀費用は被相続人が亡くなった後に発生するため、相続すべき債務ではありません。葬儀費用を遺産から捻出したい場合は、遺産分割協議の際、相続財産から葬儀費用を控除して、その残額を法定相続分で分配することができます。

しかし、葬儀費用を遺産から捻出すると相続人が受け取る遺産は少なくなります。相続人同士でしっかり話し合って慎重にきめるようにしましょう。

死亡保険金から葬儀代を支払う方法は?

被相続人が生命保険(死亡保険)に加入をしている場合は、死亡保険金から葬儀代を支払うことができます。

死亡保険金は、被相続人が亡くなったことを証明する書類を提出すればすぐに受け取れます。死亡保険金を葬儀代に充てるケースは多いため、故人が生命保険に加入していたか確認してみることをおすすめします。

「喪主が必ず読む本」無料プレゼント中

「小さなお葬式」では、無料の資料をご請求いただいた方全員に「喪主が必ず読む本」をプレゼントいたします。

喪主を務めるのが初めてという方に役立つ情報が満載です。いざというときの事前準備にぜひご活用ください。

\こんな内容が丸わかり/

・病院から危篤の連絡がきたときの対応方法

・親族が亡くなったときにやるべきこと

・葬儀でのあいさつ文例など

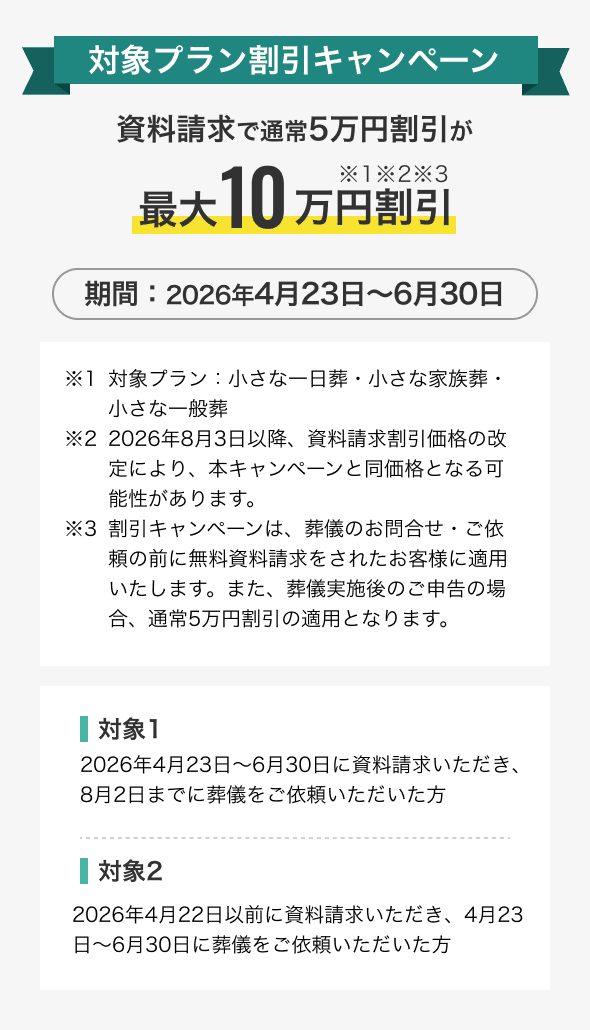

資料請求で葬儀が最大10万円割引

「小さなお葬式」では、お電話・WEBから資料請求をいただくことで、葬儀を割引価格で行うことができます。お客様に、安価ながらも満足できるお葬式を心を込めてお届けいたします。

(小さな一日葬・小さな家族葬・小さな一般葬:資料請求10万円割引 小さなお別れ葬・小さな火葬式:資料請求5万円割引)

※一部式場ではプラン料金以外に式場利用料等が発生します。

無料資料請求で割引を受ける

「小さなお葬式」で葬儀場・斎場をさがす

小さなお葬式は全国4,000ヶ所以上※の葬儀場と提携しており、葬儀の規模や施設の設備などお近くの地域でご希望に応じた葬儀場をお選びいただけます。(※2024年4月 自社調べ)

まとめ

葬儀を行う際はまとまったお金が突然必要になります。喪主が葬儀費用を支払えるならよいですが、相続税控除があるからとはいえ平均127万円※の費用をすぐに捻出するのは難しいでしょう。(※対象期間:2021年2月~2022年5月 2022年5月 自社調べ。火葬料金を含む)しかし、故人の遺産を葬儀費用に充てられればこの難題も解決できます。

凍結した故人の口座から遺産を引き出すことは違法ではないので、他の相続人と相談したうえで銀行の窓口で申請してみましょう。

お亡くなり後の手続き・直近の葬儀にお悩みの方は 0120-215-618 へお電話ください。

この記事をシェアする

カテゴリ

新着記事

お彼岸の時期は年に2回で、春分の日、秋分の日の頃だと覚えておくとよいでしょう。ホゥ。