![]()

「故人の貯金を葬儀費用に充てられるのか」と疑問に思っていませんか。故人の貯金を葬儀費用に充てられれば、負担を大きく減らせることもあるでしょう。

この記事では、故人の貯金を葬儀費用に充てる際に考慮しておくべきこと、具体的な手続き方法などをご紹介します。記事を読めば「故人の貯金を葬儀費用に充てる方法」がわかるため、ぜひ最後までご覧ください。

<この記事の要点>

・故人の貯金を葬儀費用に充てる際には、銀行口座が凍結された場合の手続きが必要

・故人の貯金を使用すると相続放棄ができなくなるが、葬儀費用は相続放棄できる

・故人の貯金を利用した際には、領収書や明細書を保管しておくとよい

こんな人におすすめ

故人の貯金を葬儀費用に充てたい方

凍結された口座からお金を引き出す方法を知りたい方

相続税の控除の対象になる葬儀費用を知りたい方

故人の貯金を葬儀費用に充てられる

故人の貯金は葬儀費用に充てられます。

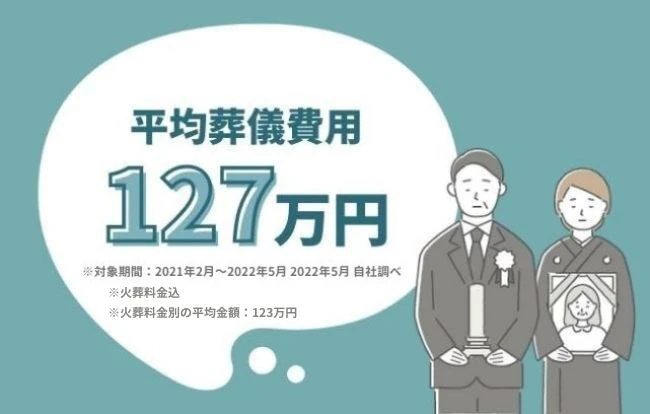

小さなお葬式がおこなった調査によると、火葬料金を含む葬儀にかかる費用の全国平均は約127万円※という結果になりました。ここから火葬料金を除いた平均金額は約123万円※です。(※対象期間:2021年2月~2022年5月 2022年5月 自社調べ)

支払い期限は葬儀社によって異なりますが、多くの場合は葬儀終了後1週間以内となっています。

故人の貯金を葬儀費用に充てられれば、工面がずっと楽になることもあるでしょう。ただし、無条件に使えるわけではありません。銀行口座が凍結され利用には手続きが必要、用途によっては相続放棄ができなくなるなどの注意点があります。

注意点を十分にふまえた上で、利用することが大切です。何に気をつければよいのか、具体的に紹介していきます。

故人の貯金を葬儀費用に充てる際に考慮しておくべき4つのこと

故人の貯金を葬儀費用に充てる際に、考慮しておくべきことをご紹介します。

考慮しておくべきことは「銀行口座が凍結される」「相続放棄ができなくなる可能性がある」「相続税の控除対象とならない費用もある」「費用を証明する書類を保管する」の4つです。

考慮しなかった場合「支払いまでにお金を用意できない」「故人の借金も負わなければならない」などのリスクがあります。一通り目を通しておくとよいでしょう。

1. 亡くなったことが銀行に伝わると口座からお金をおろせなくなる

亡くなったことが銀行に伝わると、故人の口座が凍結されます。

凍結中の口座からは、預金の引き出し、預け入れ、振り込み、引き落としなどの手続きができません。

銀行は

・相続人等からの連絡

・残高証明書の取得申請

・新聞等のお悔やみ欄

・葬儀の看板

などをきっかけに、口座名義人が亡くなったことを把握しています。

凍結中にお金をおろせる仮払い制度もありますが、払い戻しには必要書類の提出後、一週間から一ヶ月程度かかります。

よって「亡くなったことが銀行に伝わると故人の口座は凍結される」「払い戻しには時間がかかる」という二点に注意するとよいでしょう。

暗証番号がわかれば、凍結前にお金をおろせます。その場合は、他の相続人との間でトラブルにならないよう、同意をとっておいてください。

2. 故人の貯金を使うと相続放棄ができなくなることも

故人の貯金を葬儀費用と関係がないものに使った場合、相続を受け入れたとみなされ、相続放棄ができなくなることがあります。

「相続」とは、亡くなった方の財産を引き継ぐことです。この相続を拒否することを「相続放棄」と言います。相続放棄は多くの場合、故人に負債があったときなどに利用されます。

通常、故人の財産を使った場合は単純承認(財産を無条件で相続すること)をしたとみなされ、相続放棄ができなくなります。ただし葬儀費用については「財産を使うこと」に当たらず、故人の貯金から葬儀費用を払ったとしても相続放棄ができるのです。

「財産を使うこと」に当たらないものは、以下の通りです。

・死亡保険金

・故人の身の周り品

・金銭的価値のない形見分け

・医療費の支払い

これらは、受け取りや利用をしたとしても、相続放棄ができます。

上記に書いたもの以外に故人の財産を利用した場合、相続放棄ができなくなるリスクがある点には注意が必要です。

3. 葬儀費用の一部は相続税の控除対象にはならない

葬儀に使った費用は、相続税から控除できます。ただし、全額を控除できるわけではありません。

現金、預貯金、有価証券、宝石、土地、家屋、貸付金などの財産から、債務(借入金、未払金など)を引いた価格が「遺産額」です。遺産額に応じて相続税を支払います。

葬儀費用は遺産から差し引いて、税金計算の元本となる金額を減らせるのです。つまり、葬儀に使った金額に応じて相続税の負担が少なくなります。

【計算例:財産が800万、債務が100万、相続税率が10%の場合】(単位:万)

| 葬儀費用の控除 | 計算式 | 相続税 |

| なし | (800万-100万)×10% | 70万円 |

| あり(200万) | (800万-100万-200万)×10% | 50万円 |

上記の例だと、葬儀費用の控除によって、支払う相続税の金額が20万円安くなっています。

ただし、葬儀費用全額が控除の対象にはなりません。判断の基準は「必ず発生するか」です。具体的に何が対象になるのかについては、のちほどご紹介します。

まずは葬儀費用には相続税の控除対象になるもの・ならないものがあることを、頭に入れておくとよいでしょう。

4. 何にいくら利用したのかを証明できるものを必ず保管する

故人の貯金を利用した際は、何にいくら利用したのかを証明できるもの(領収書、明細書など)を必ず保管しておくことをおすすめします。

領収書・明細書は、他の相続人や遺族に対して、故人の遺産を私的なものに使っていないことや、相続放棄にあたり「財産の使用」にあたるものに使っていないことの証拠になります。他にも、相続税から控除する金額の根拠としても使えるでしょう。

領収書・明細書がもらえない場合であっても、金額・日付・目的などをメモに残しておくと効果的です。証拠がない場合「他の遺族とのトラブルになる」「加算税・延滞税を払うことになる」などのリスクが考えられます。

領収書・明細書は紛失してしまった場合、再発行が難しいこともあります。管理する人を決める、まとめて保管するなど、なくさない工夫が大切です。

凍結された口座からお金を引き出す方法

凍結された故人の銀行口座からお金を引き出す方法をご紹介します。「仮払い手続きを利用して凍結中の口座から引き出す」「相続手続きを行い口座の凍結自体を解除する」の二つの方法があります。

仮払い手続きは「金額の制限がある」「手続きに時間がかかる」など、相続手続きは「遺産相続を終わらせる必要がある」などに注意が必要です。

順に詳しくご紹介します。

1. 仮払い手続きを行う

仮払い手続きを利用すれば、凍結中の銀行口座からお金を引き出せます。

相続人全員の同意を得る必要がなく、遺産相続の話し合いが終わる前であっても利用できる手続きです。相続手続きよりも簡単に手続きできますが、払い戻しの金額に制限がある点には注意が必要です。

払い戻しできる金額は

・上限金額は法定相続分の3分の1まで

・1つの金融機関につき150万円まで

です。

故人の預貯金が600万円、相続人が2人の場合、100万円が単独で払い戻しできる金額の上限となります。

(計算式)600万円×1/3×1/2=100万円

必要な書類は以下となります。詳細は銀行に確認するとよいでしょう。

・出生から死亡までの戸籍・除籍謄本

・相続人の戸籍謄本

・預金の払戻しを請求される方の印鑑証明書

・各金融機関の指定の申請書

払い戻しには、手続きの申し出後一週間から一ヶ月程ほどかかります。

戸籍などの必要な書類を集めるのに、時間がかかる場合もあるでしょう。

仮払い手続きは相続手続きよりは簡単ではあるものの、数日でお金を受け取れるようなものではありません。遺産相続前に故人の預貯金を引き出す必要がある場合、余裕を持って早めに手続きを行うことをおすすめします。

2. 相続手続きを行う

相続手続きを行えば、銀行口座の凍結自体を解除できます。遺産相続が終わり「誰が何を相続するのか」が決まったあとでないと手続きできない点に注意が必要です。

必要な書類は以下となります。銀行、遺産分割の方法によって異なるため、詳細は銀行に確認するとよいでしょう。

・出生から死亡までの戸籍・除籍謄本

・死亡が確認できる書類(住民票の除票,死亡診断書など)

・通帳、キャッシュカードなど

・相続人全員の現在の戸籍謄本

・相続人全員の印鑑証明書

・遺言書 or 遺産分割協議書

払い戻しには、必要書類の提出後1~2週間ほどかかります。

相続放棄ができなくなることがあるケース

故人の財産を使った場合、単純承認(財産を無条件で相続する)をしたとみなされ、相続放棄ができなくなります。

葬儀費用は「財産を使うこと」にはあたらず、故人の貯金を葬儀に利用しても相続放棄は可能です。ただし、高額な葬儀を行った場合など、相続放棄ができなくなるケースがあります。

具体的なケースについて、ご紹介します。

1. あまりにも高額な葬儀を行った場合

あまりにも高額な葬儀費用を故人の財産から支払った場合、相続放棄が認められなくなる可能性があります。

いくらまでが一般的な葬儀とみなされるのか、具体的な金額は明確にはされていません。

ケースによって異なるため、心配な方は専門家に相談するとよいでしょう。

2. 財産的価値があるものを処分した場合

財産的価値があるものを処分した場合も、相続放棄が認められなくなることがあります。

「火葬の際に副葬品として遺品を棺に入れて損壊させた」などであっても、遺品に財産的価値があった場合「相続財産を処分した」と判断される可能性があるので、注意が必要です。

3. 葬儀と直接関係のないことに使った場合

葬儀と直接関係のないことに使った場合「財産を使った」とみなされる可能性があります。

・墓地や墓石代

・仏壇・仏具にかかる費用

・香典返し

・喪服代

などは、葬儀とは直接関係のないものとなります。

普段の買い物など私的に使わないことはもちろん、葬儀に関わる費用であっても直接関係がないものには使わないようにするとよいでしょう。

葬儀費用のうち相続税の控除対象となるもの・ならないもの

葬儀費用のうち相続税の控除対象となるもの、ならないものを具体的に紹介します。

相続税の控除対象となるものは「葬儀の実施にあたり必ず発生する」費用だけです。

控除対象とならないものを申告すると、不正扱いになってしまうかもしれません。何が対象となるのか、確認しておくことをおすすめします。

ご紹介するのは一般的な基準です。場合によっては当てはまりません。不安な場合は、専門家に相談するとよいでしょう。

1. 葬儀費用のうち相続税の控除対象となるもの

葬儀費用のうち、相続税の控除対象となるものは以下のとおりです。

・お通夜、告別式の費用

・葬儀に伴う会食代

・火葬料、埋葬料、納骨の費用

・お布施

・遺体の搬送費用

・死亡診断書の費用

・心付け

これらの費用は、葬儀を行うにあたり必ず発生するものとして、相続税から控除できます。

2. 葬儀費用のうち相続税の控除対象とならないもの

葬儀費用のうち、相続税の控除対象となるものは以下のとおりです。

・墓地、墓石代

・仏壇、仏具代

・四十九日など法要に要する費用

・香典返し

・解剖費用など、医学上・裁判上の処置に必要な費用

・遠方の親族の宿泊費

・喪服代

これらの費用は、葬儀とは直接が関係ないもの・必須ではないものとして、相続税から控除できません。

「喪主が必ず読む本」無料プレゼント中

「小さなお葬式」では、無料の資料をご請求いただいた方全員に「喪主が必ず読む本」をプレゼントいたします。

喪主を務めるのが初めてという方に役立つ情報が満載です。いざというときの事前準備にぜひご活用ください。

\こんな内容が丸わかり/

・病院から危篤の連絡がきたときの対応方法

・親族が亡くなったときにやるべきこと

・葬儀でのあいさつ文例など

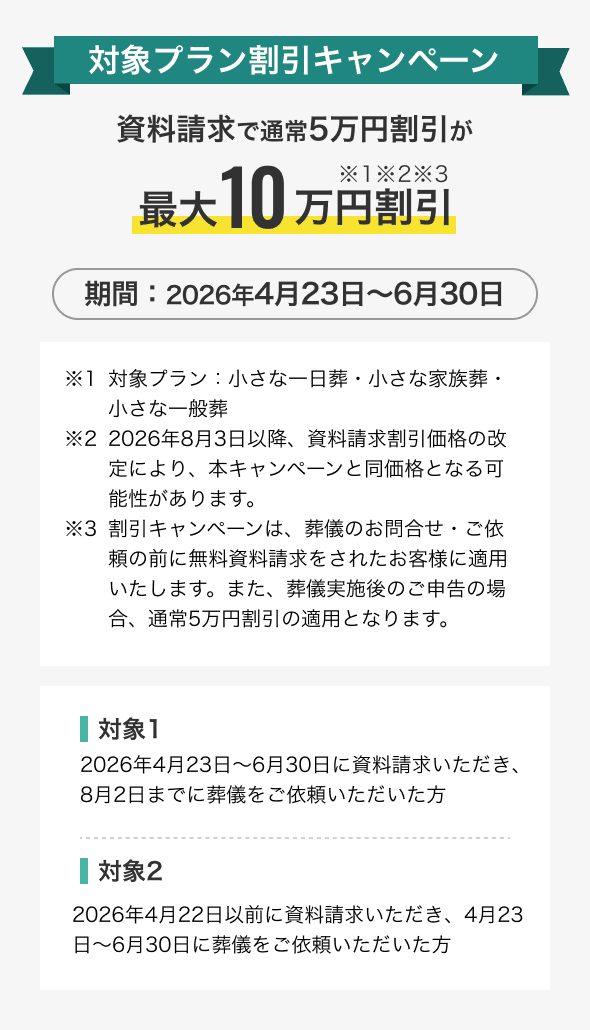

資料請求で葬儀が最大10万円割引

「小さなお葬式」では、お電話・WEBから資料請求をいただくことで、葬儀を割引価格で行うことができます。お客様に、安価ながらも満足できるお葬式を心を込めてお届けいたします。

(小さな一日葬・小さな家族葬・小さな一般葬:資料請求10万円割引 小さなお別れ葬・小さな火葬式:資料請求5万円割引)

※一部式場ではプラン料金以外に式場利用料等が発生します。

無料資料請求で割引を受ける

「小さなお葬式」で葬儀場・斎場をさがす

小さなお葬式は全国4,000ヶ所以上※の葬儀場と提携しており、葬儀の規模や施設の設備などお近くの地域でご希望に応じた葬儀場をお選びいただけます。(※2024年4月 自社調べ)

まとめ

故人の貯金を葬儀費用に充てるための手続き、注意点など、複雑に感じられたかもしれません。故人の貯金を利用する際には、口座が凍結され引き落としには手続きが必要という点や、遺産相続が済むまでは葬儀費用と関係ないことには利用しないということに注意しましょう。

故人の貯金を葬儀費用に充てられるとわかったとはいえ、本当に使って大丈夫なのか不安を感じる方もいるのではないでしょうか。

小さなお葬式では、葬儀や葬儀に関連するお客様のお悩みについての解決を、専門のスタッフがお手伝いしております。葬儀に関して不安がある方は、お気軽にご相談ください。

お亡くなり後の手続き・直近の葬儀にお悩みの方は 0120-215-618 へお電話ください。

この記事をシェアする

カテゴリ

新着記事

告別式とは、故人と最後のお別れをする社会的な式典のことです。ホゥ。